Pendahuluan: Pasar benzena murni hulu baru-baru ini terus meningkat, dan sisi biaya memberikan dukungan kuat bagi pasar kaprolaktam, dan pasar kaprolaktam mengikuti tren kenaikan. Kekuatan pendukung utama pasar akhir masih berasal dari sisi biaya, diperkirakan pasar kaprolaktam akan terus berkembang pesat dalam waktu dekat, dan kekuatan berkelanjutan dari kenaikan biaya dan proses transmisi hilir akan menjadi perhatian pada tahap selanjutnya.

Sejak Juli, pasar benzena murni telah didorong oleh berbagai faktor seperti kenaikan harga minyak mentah, perbaikan pola penawaran dan permintaan, serta dampak berita terkait pajak konsumsi terhadap permintaan etilbenzena, dan pasar benzena murni terus meningkat. Harga benzena murni yang terdaftar di Sinopec sejak awal bulan sebesar 6200 yuan/ton naik menjadi 6950 yuan/ton saat ini.

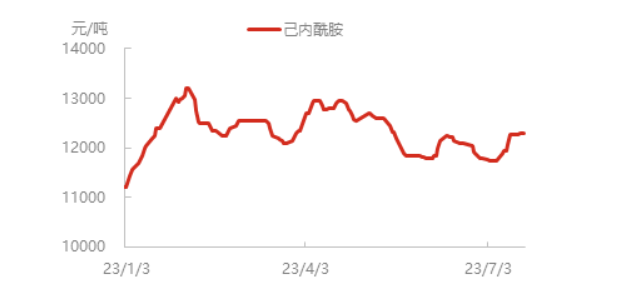

Harga benzena murni terus naik, biaya perusahaan kaprolaktam meningkat, dan harga produk pun naik. Saat ini, harga spot kaprolaktam di Tiongkok Timur telah naik hingga mendekati 12.300 yuan/ton, dan beberapa pengiriman kaprolaktam di wilayah utara agak terbatas, namun antusiasme pengadaan hilir cukup baik dalam proses kenaikan, dan pabrik polimerisasi pada dasarnya mengikuti kebutuhan.

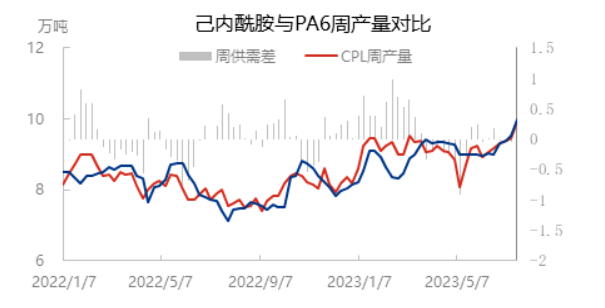

Dengan dimulainya kembali operasi di Luxi Chemical Industry, Cangzhou Xuyang Fase I, dan fasilitas lainnya, tingkat pemanfaatan kapasitas kaprolaktam meningkat menjadi 81,35%, kecuali beberapa fasilitas yang sudah lama tidak beroperasi dan masih dalam kondisi nonaktif, fasilitas lainnya pada dasarnya beroperasi normal. Namun, karena rendahnya persediaan kaprolaktam pada tahap awal, ditambah dengan tren pasar yang sedang naik, dan preferensi pengadaan hilir yang tinggi, pasokan di wilayah utara masih sedikit ketat.

Tingkat pemanfaatan kapasitas polimerisasi PA6 baru-baru ini meningkat secara serentak. Di satu sisi, preferensi permintaan hilir pemintalan kecepatan tinggi terus mendukung dimulainya polimerisasi, di sisi lain, perangkat parkir awal Luxi Chemical secara bertahap mulai beroperasi kembali, dan tingkat pemanfaatan kapasitas PA6 meningkat hingga mendekati 76%, serta produksi irisan mingguan dan produksi kaprolaktam mingguan meningkat secara serentak hingga mendekati 100.000 ton.

Beban filamen nilon hilir tetap stabil, dan beban filamen nilon rata-rata domestik saat ini sekitar 79,5%. Tingkat operasi komprehensif tenun serat kimia di wilayah Jiangsu dan Zhejiang adalah 63,47%, turun 0,40% dari minggu lalu. Tenun mulai mengalami sedikit penurunan, tetapi perubahan keseluruhannya kecil, tenun terminal saat ini tidak terpengaruh oleh penjatahan listrik, pengguna hilir sebagian besar berada dalam tahap menunggu dan mengamati, menunggu rilis terpusat tunggal baru perdagangan domestik dan luar negeri.

Singkatnya, kekuatan pendukung pasar kaprolaktam saat ini berasal dari sisi biaya, tingkat pemanfaatan kapasitas polimerisasi kaprolaktam dan PA6 meningkat secara sinkron, pasokan dan permintaan kaprolaktam pada dasarnya seimbang, diperkirakan pasar kaprolaktam akan kuat dalam waktu dekat. Bidang pemintalan hilir relatif stabil, dan tidak ada perubahan signifikan dalam ekspektasi permintaan bahan baku, dan bidang pemintalan kecepatan tinggi masih mampu mengikuti perkembangan. Bidang tekstil konvensional masih lambat untuk mengikuti perkembangan, dan dengan peningkatan pasokan dan tekanan kompetitif, masih ada resistensi terhadap transmisi penurunan harga yang tinggi. Pada tahap selanjutnya, masih perlu memperhatikan kekuatan berkelanjutan dari peningkatan biaya dan proses transmisinya ke hilir.

Waktu posting: 27 Juli 2023