Pendahuluan: “Emas sembilan perak sepuluh” setelah produk rantai industri propilen oksida memasuki musim sepi pada bulan November, sisi penawaran masih memiliki beberapa pemeliharaan dan dinamika negatif, tetapi kinerja sisi permintaan dingin, setelah transmisi ke bawah terhambat, ujung pasar bahan baku secara bertahap tertekan, kebuntuan pasar lemah, akhir pekan ini harga pabrik spot Shandong turun lagi ke angka 9000 yuan/ton; Setelah mencapai harga ini, pembelian lanjutan moderat hilir diperkirakan akan melambat untuk sementara waktu.

Pertama, perhatikan dinamika perangkat HPPO dengan fluktuasi sempit dari sisi penawaran.

Pasokan dihentikan karena tingkat pemanfaatan kapasitas saat ini tetap berada di kisaran 65%, Yida dan Jincheng tidak beroperasi, China Sea Shell fase II terus dalam kondisi pemeliharaan, North Jinling dan Huatai melakukan pemeliharaan, tetapi selama periode pemeliharaan terjadi lebih banyak penjualan persediaan, tidak memengaruhi efek pengurangan pasokan yang terbatas, ditambah dengan pengiriman awal yang kurang baik, pemasok di pabrik produksi mengalami tekanan tertentu, baru-baru ini, harga sedikit menurun.

Sebagai tindak lanjut, Jinling memulai kembali dan pulih akhir pekan ini, sisa penyusutan diperkirakan akan terjadi, pasokan pasar propilen oksida domestik melimpah, dampak penyusutan kapasitas satu set atau skala kecil terbatas, tetapi untuk dua set perangkat HPPO skala besar, tekanan biaya, ditambah dengan bahan baku hulu dan dampak Terusan Panama, menimbulkan kekhawatiran apakah akan berhenti pada bulan Desember atau akan berdampak tertentu pada pasar.

Kedua, sisi biaya tetap kuat. Setiap proses berada di bawah tekanan.

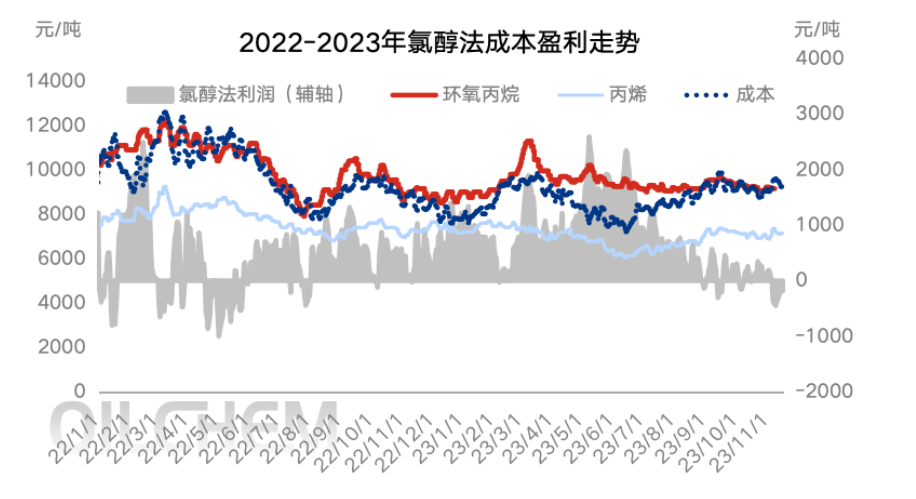

Dari sudut pandang biaya, harga bahan baku propilena baru-baru ini berfluktuasi di angka 7.000 yuan/ton, meskipun harga klorin cair telah turun sejak awal bulan, namun masih dapat mempertahankan harga positif 300-400 yuan/ton, sehingga biaya keseluruhan tetap baik. Namun, meskipun proses saat ini masih berada di bawah tekanan, pasokan bahan baku yang stabil lemah untuk mendorong dukungan pasar dibandingkan dengan tahap kenaikan harga propilena dan klorin cair yang kuat sebelumnya.

Sebagai tindak lanjut, harga propilena telah turun selama akhir pekan, klorin cair untuk sementara terlihat stabil, setelah harga siklopropilena saat ini mencapai angka 9000 yuan/ton, pihak hilir perlu melihat biaya, melakukan pembelian moderat dan memantau perkembangan, tetapi apakah dapat terus berlanjut masih menunggu umpan balik dari pesanan terminal, sambil memperhatikan harga propilena dan biaya proses HPPO.

Ketiga, sisi permintaan pasar yang melakukan pembelian langsung hanya perlu ditindaklanjuti.

Dari segi permintaan hilir, kondisi pasar yang dingin secara keseluruhan di bulan November terus berlanjut. Industri polieter, dibandingkan dengan emas sembilan dan perak sepuluh, pesanan baru jauh lebih lemah. Minggu ini terjadi pembalikan pasar, fluktuasi biaya akhir bahan baku siklopropilena terbatas, tetapi umpan balik pelanggan akhir tidak mencukupi. Industri polieter juga tunduk pada sistem, beberapa pabrik memiliki persediaan produk jadi yang tinggi dan hanya membeli siklopropilena untuk mempertahankan produksi normal, sehingga sulit untuk mencapai volume yang efektif. Dari sudut pandang industri lainnya, dalam kondisi laba rugi propilen glikol yang buruk saat ini, banyak pabrik yang berhenti beroperasi dan melakukan perawatan, pembelian di pabrik produksi lebih terbatas, dan ritmenya lambat serta sulit untuk mendukung siklopropilena.

Permintaan di luar musim ramai terbatas, volatilitas harga pasar CIC yang saat ini cenderung menunggu dan melihat telah menyempit, titik pembelian tersebar, tetapi risiko mencapai angka 9000 yuan/ton relatif rendah, dan ada lebih banyak tindak lanjut yang moderat.

Keempat, berakhirnya fluktuasi harga konsolidasi di luar musim yang sempit.

Kesimpulan (jangka pendek): Setelah pasar kembali ke ambang batas, sisi permintaan hilir akan menindaklanjuti dengan lebih banyak pembelian selama akhir pekan, tetapi selama periode tersebut, pelanggan akhir sulit memberikan umpan balik yang jelas, dan pasar perlu menunggu pesanan hilir baru pada hari Senin setelah perlambatan jangka pendek.

Kesimpulan (jangka menengah dan panjang): Dari November hingga Desember akhir tahun, penawaran dan permintaan pasar diperkirakan akan terus berfluktuasi dalam kisaran yang sempit. Dengan adanya dukungan biaya atau penyesuaian pasar yang tepat waktu untuk memastikan keuntungan, diperkirakan harga cyC akan tetap berada dalam kisaran 8900-9300 yuan/ton. Namun, perlu diperhatikan apakah ada dinamika negatif berupa penghentian produksi dan penurunan produksi di pabrik-pabrik besar akibat tekanan biaya. Selain itu, perlu diperhatikan juga perkembangan produksi pabrik-pabrik baru seperti Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan, dan Sinochem Tianchen.

Peringatan risiko: ketidakpastian titik waktu tambahan pada permukaan perangkat; Jika tekanan biaya muncul setelah antusiasme perusahaan untuk memulai; Konsumsi aktual sisi permintaan tercapai.

Waktu posting: 21 November 2023