Pada bulan Juni, harga pasar urea, yang menunjukkan harga pengiriman, diketahui rendah karena persediaan sebagian besar perusahaan urea, dan tekanan pengiriman mobil, dan tingkat urea pada bulan Juni lebih baik dari yang diharapkan, lalu bagaimana laporan pasar urea pada bulan Juli?

Pertama, pada bulan Juni, fokus pada permintaan pertanian mengalami pemulihan.

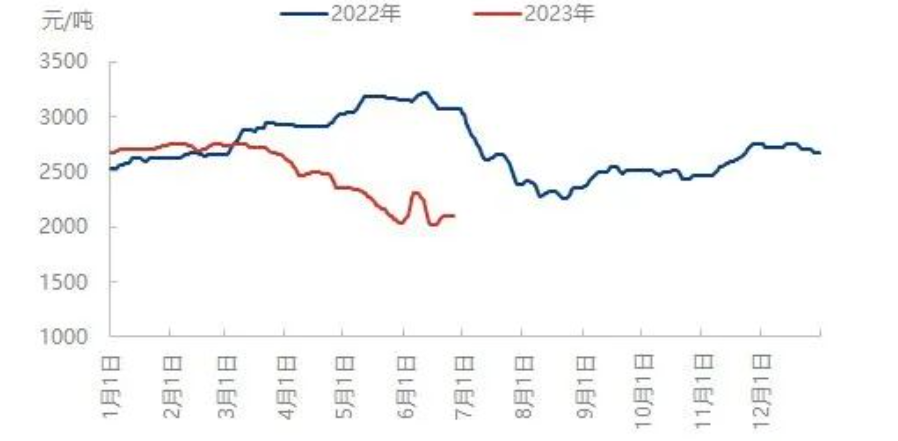

Kontras tren harga urea domestik

Pada bulan Juni, pasar urea domestik berfluktuasi dalam kisaran tertentu, dan pasar kecil sering muncul. Pada sepuluh hari pertama, karena permintaan yang terkonsentrasi di sektor pertanian dan masuknya berita lelang urea di India, harga urea naik tajam, dan pasar lokal naik lebih dari 200 yuan/ton dalam seminggu. Sekitar pertengahan bulan, pasar secara bertahap mendingin, di satu sisi, tingkat operasi pupuk majemuk menurun secara signifikan, permintaan pengadaan pada tahap panen gandum pertanian melemah, operasi harian urea tinggi, pasar terus berada di bawah ekspektasi bearish, dan harga berbalik turun setelah kurangnya daya dorong naik. Namun, karena tumpang tindih antara industri dan pertanian pada tahap awal, persediaan perusahaan urea turun tajam. Ketika pertanian lokal terus mengisi posisi di bagian akhir tahun, beberapa perusahaan mengalami pengiriman yang ketat, dan perusahaan urea di Shandong, Henan, dan tempat lain hampir gagal, pasokan dan permintaan lokal ketat, pasar spot urea relatif kuat, dan stabilitas lokal meningkat. Menjelang akhir bulan, situasi harga barang lokal yang ketat semakin jelas, dan harga di sebagian besar wilayah terus meningkat.

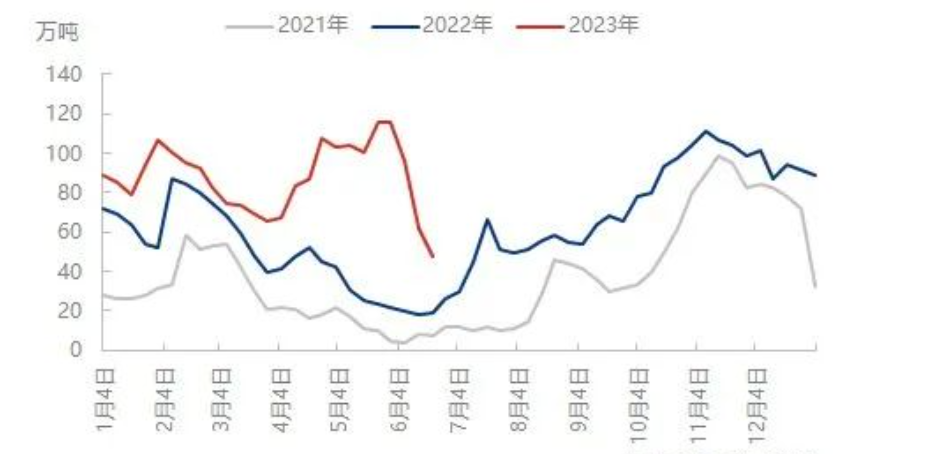

Tren perbandingan persediaan perusahaan urea domestik

Pelepasan permintaan yang terkonsentrasi telah mendorong penimbunan urea secara cepat oleh perusahaan-perusahaan, dan persediaan perusahaan akan semakin menurun minggu ini. Menurut pasar, persediaan sebagian besar perusahaan urea saat ini rendah, dan bahkan beberapa perusahaan urea telah memesan hingga pertengahan Juli, dan sebagian lainnya diam-diam menerima pesanan ekspor, sehingga tekanan persediaan perusahaan urea dalam jangka pendek tidak besar. Hal ini memberikan dukungan positif bagi kelanjutan pasar urea.

Masih ada banyak variabel besar di bulan Juli: periode jeda dipersingkat dan diundur, dan ekspor serta kondisi menguntungkan lainnya mungkin masih ada.

Kinerja pasar urea bulan Juni jelas lebih baik dari yang diharapkan, ditambah dengan berakhirnya Juni, tren harga urea paruh pertama sudah dapat diprediksi. Dari sudut pandang kenaikan dan penurunan harga, pada tanggal 27 Juni, pabrik utama partikel kecil Hebei menjual urea seharga 2050 yuan/ton, turun 600 yuan/ton dibandingkan awal tahun, dan turun 1000 yuan/ton dibandingkan periode yang sama tahun lalu. Dengan hukum fluktuasi urea, risiko operasi urea telah berkurang secara signifikan. Meskipun Juli merupakan periode kesenjangan permintaan tradisional, namun permintaan pertanian lokal di wilayah utara diperkirakan akan berlanjut hingga awal Juli. Setelah pertengahan Juli, tingkat operasi pupuk majemuk diperkirakan akan kembali meningkat, tetapi industri pupuk pelat diperkirakan akan mengalami penurunan tingkat operasi pada bulan Juli. Secara keseluruhan, permintaan hilir diperkirakan akan mengalami perbedaan, meskipun harga memiliki tren koreksi, namun juga terdapat kemungkinan bagi sektor hilir untuk menutup posisi rendah. Selain itu, terdapat perubahan dalam ekspor, aktivitas ekspor baru-baru ini lebih sering daripada periode sebelumnya, harga internasional telah pulih, dan apakah ekspor urea dapat mengikuti tren di periode selanjutnya juga akan memengaruhi pasar urea.

| |

| Xuzhou, Jiangsu, Tiongkok | |

| Telepon/WhatsApp: +8619961957599 | |

| Email:Kelley@mit-ivy.comhttp://www.mit-ivy.com |

Waktu posting: 29 Juni 2023